Kto powinien znać zasady funkcjonowania tego aktu prawnego w placówce? Czy tylko główny księgowy? Stanowczo twierdzę, że nie. Dyrektor placówki również winien znać zasady klasyfikacji budżetowej. Stanowi ona trzon planu finansowego. Jednocześnie należy pamiętać o tym, że brak znajomości tych zasad może doprowadzić do naruszenia dyscypliny finansów publicznych (chociażby przez przekroczenie limitu wydatków w konkretnym paragrafie podziału).

Klasyfikacja budżetowa w placówce musi być uwzględniana zarówno na etapie planowania, wykonania planu finansowego, jak i na etapie sprawozdawczości.

W rozporządzeniu Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z 2014 r., poz. 1053, 1382 i 1952) wprowadzono szereg zmian, które mają niewielki wpływ na nasze plany finansowe w roku 2015, natomiast w szerszym zakresie wpływają na plany finansowe w roku 2016.

Przepisy powyższego rozporządzenia stosuje się od dnia 1 stycznia 2016 r., z następującymi wyjątkami:

- do opracowania projektu planów finansowych oraz projektów uchwał budżetowych na rok 2016 stosuje się przepisy rozporządzenia zmienianego, w brzmieniu nadanym powyższym rozporządzeniem zmieniającym,

- zastosowania paragrafu 069 Wpływy z różnych opłat – stosuje się go już od dnia 1 kwietnia 2015 r.

Istotną zmianą dotyczącą placówek oświatowych jest to, że dodano objaśnieniado dotychczas istniejących rozdziałów 80 149 i 80 150 w dziale 801 – Oświata i wychowanie (tabela).

Dla przypomnienia, klasyfikacja paragrafów dochodów, przychodów i środków jest czterocyfrowa. Czwartą cyfrą jest zero lub niżej wymieniona odpowiednia cyfra.

1 Finansowanie programów ze środków bezzwrotnych pochodzących z Unii Europejskiej

2 Współfinansowanie programów realizowanych ze środków bezzwrotnych pochodzących z Unii Europejskiej

3 Finansowanie z pożyczek i kredytów zagranicznych oraz darowizn lub grantów przyznanych Polsce przez poszczególne kraje lub instytucje

4 Współfinansowanie pożyczek i kredytów zagranicznych oraz darowizn lub grantów przyznanych Polsce przez poszczególne kraje lub instytucje

5 Finansowanie z innych środków bezzwrotnych

6 Współfinansowanie innych środków bezzwrotnych

7 Płatności w zakresie budżetu środków europejskich

8 Finansowanie programów i projektów ze środków, o których mowa w art. 5 ust. 3 ustawy, z wyłączeniem środków, o których mowa w art. 5 ust. 3 pkt 2, pkt 5 lit. c i d oraz pkt 6 ustawy, oraz z wyłączeniem budżetu środków europejskich

9 Współfinansowanie programów i projektów realizowanych ze środków, o których mowa w art. 5 ust. 3 ustawy, z wyłączeniem środków, o których mowa w art. 5 ust. 3 pkt 2, pkt 5 lit. c i d oraz pkt 6 ustawy

| Nazwa rozdziału | Objaśnienia |

| Rozdział 80149 Realizacja zadań wymagających stosowania specjalnej organizacji nauki i metod pracy dla dzieci w przedszkolach, oddziałach przedszkolnych w szkołach podstawowych i innych formach wychowania przedszkolnego |

W rozdziale tym ujmuje się wydatki i dochody związane z realizacją zadań wymagających stosowania specjalnej organizacji nauki i metod pracy w edukacji przedszkolnej, inne niż objęte klasyfikowaniem w rozdziale 80 105 − Przedszkola specjalne |

| Rozdział 80150 Realizacja zadań wymagających stosowania specjalnej organizacji nauki i metod pracy dla dzieci i młodzieży w szkołach podstawowych, gimnazjach, liceach ogólnokształcących, liceach profilowanych i szkołach zawodowych oraz szkołach artystycznych |

W rozdziale tym ujmuje się wydatki i dochody związane z realizacją zadań wymagających stosowania specjalnej organizacji nauki i metod pracy w szkołach, inne niż klasyfikowane w rozdziałach: 80102 − Szkoły podstawowe specjalne 80111 − Gimnazja specjalne 80121 − Licea ogólnokształcące specjalne 80124 − Licea profilowane specjalne 80134 − Szkoły zawodowe specjalne |

PARAGRAFY DOCHODOWE

0670 oraz 0660 mają zastosowanie od 1 stycznia 2016 r., ale należy je ująć w projektach planów finansowych sporządzanych jeszcze w 2015 roku.

069 Wpływy z różnych opłat

W paragrafie tym ujmuje się różne opłaty szczegółowo wymienione w rozporządzeniu. W placówkach oświatowych są to w szczególności:

- opłaty za legitymacje, duplikaty legitymacji, druki meldunkowe, różne druki,

- wpływy z tytułu kosztów upomnienia, o których mowa w art. 15 ustawyz dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2014 r., poz. 1619 z późn. zm.).

075 Wpływy z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek samorządu terytorialnego lub innych jednostek zaliczanych do sektora finansów publicznych oraz innych umów o podobnym charakterze

W paragrafie tym ujmuje się wpływ z najmu i dzierżawy pomieszczeń. Do najpopularniejszych należą: wpływy z wynajmu klas lekcyjnych, sali gimnastycznych, pomieszczeń na gabinety pielęgniarskie, wpływy za wynajem obiektu na organizację kolonii letnich oraz ferii zimowych, ponadto za wynajem pomieszczeń na organizację odpłatnych zajęć w szkole lub przedszkolu (np. lekcje tańca, nauka gry w szachy, zajęcia Aikido itp.).

087 Wpływy ze sprzedaży składników majątkowych

W szkole lub przedszkolu w paragrafie tym najczęściej klasyfikuje się wpływy np. ze sprzedaży uzyskanego złomu, surowców wtórnych itp.

092 Wpływy z pozostałych odsetek

096 Wpływy z otrzymanych spadków, zapisów i darowizn w postaci pieniężnej

097 Wpływy z różnych dochodów

W paragrafie tym ujmuje się wszystkie pozostałe dochody nieobjęte poszczególnymi paragrafami, a w szczególności:

- rozliczenia z lat ubiegłych,

- zwrot kosztów szkolenia pracowników,

- wpływy z tytułu wynagrodzenia dla płatnika z tytułu wykonywania zadań określanych przepisami prawa,

- wpływy z tytułu udostępniania informacji publicznej zgodnie z art. 15 ustawy z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. z 2014 r., poz. 782 z późn. zm.),

- wpływy z tytułu odszkodowań od poczty i ubezpieczycieli

Zgodnie z klasyfikacją budżetową dotyczącą paragrafów wydatkowych mających powszechne zastosowanie w szkołach i przedszkolach, zalicza się do nich następujące grupy:

- dotacje i subwencje,

- świadczenia na rzecz osób fizycznych,

- wydatki bieżące jednostek budżetowych,

- wydatki majątkowe.

PARAGRAFY WYDATKOWE

mające zastosowanie w placówkach oświatowych (zarówno dotyczące planu finansowego placówki, jak i planu w ramach środków finansowych gromadzonych na wydzielonym rachunku).

240 Wpłata do budżetu pozostałości środków finansowych gromadzonych na wydzielonym rachunku jednostki budżetowej

Paragraf ten obejmuje wpłaty do budżetu jednostki samorządu terytorialnego pozostałych na dzień 31 grudnia środków finansowych z rachunku samorządowej jednostki budżetowej prowadzącej działalność określoną w ustawie z dnia 7 września 1991 r. o systemie oświaty, zgodnie z art. 223 ust. 4 ustawy.

302 Wydatki osobowe niezaliczone do wynagrodzeń

W paragrafie tym ujmuje się wypłaty pieniężne oraz wartość świadczeń w naturze, niezaliczone do wynagrodzeń, w szczególności:

- świadczenia rzeczowe wynikające z przepisów dotyczących bezpieczeństwa i higieny pracy (w tym profilaktyczne posiłki i napoje) oraz ekwiwalenty za te świadczenia, a także ekwiwalenty za pranie odzieży roboczej wykonywane przez pracowników, ekwiwalenty za używanie własnej odzieży i obuwia roboczego,

- ekwiwalenty pieniężne za użyte przy wykonywaniu pracy narzędzia, materiały lub sprzęt, stanowiące własność wykonawcy,

- zasiłki na zagospodarowanie i zasiłki osiedleniowe, z wyłączeniem zasiłków na zagospodarowanie nauczycieli,

- dodatki mieszkaniowe i wiejskie dla nauczycieli,

- środki wydawane do spożycia pracownikom wyłącznie w czasie wykonywania pracy, bez prawa do ekwiwalentu z tego tytułu,

- wartość umundurowania, jeśli obowiązek jego noszenia wynika z obowiązujących ustaw,

- wypłaty dokonywane na rzecz twórców wynalazków, projektów racjonalizatorskich i wzorów użytkowych oraz nagrody związane z tymi projektami, a także nagrody za osiągnięcie wymiernych efektów ekonomicznych wdrażania nowych rozwiązań technicznych i organizacyjnych, będących wynikami prac badawczych,

- określone ustawowo: odprawy pieniężne, odszkodowania, rekompensaty lub inne świadczenia z powodu ogłoszenia upadłości lub likwidacji pracodawcy albo restrukturyzacji zatrudnienia z przyczyn niedotyczących pracowników,

- odszkodowania przysługujące od pracodawcy za przedmioty utracone lub uszkodzone wskutek wypadku przy pracy,

- zasądzone i dobrowolnie wypłacone odszkodowania w sprawach o roszczenia ze stosunku pracy,

- wypłaty przeznaczone na pomoc zdrowotną dla nauczycieli,

- odprawy pośmiertne.

303 Różne wydatki na rzecz osób fizycznych

Paragraf ten obejmuje m.in.:

- nagrody kuratora oświaty dla nauczycieli za osiągnięcia dydaktyczno-wychowawcze;

Paragraf ten nie obejmuje nagród przyznawanych przez pracodawców dla pracowników.

324 Stypendia dla uczniów

326 Inne formy pomocy dla uczniów

W paragrafie tym ujmuje się wydatki dotyczące m.in. realizacji programów rządowych (np. Wyprawka Szkolna).

401 Wynagrodzenia osobowe pracowników

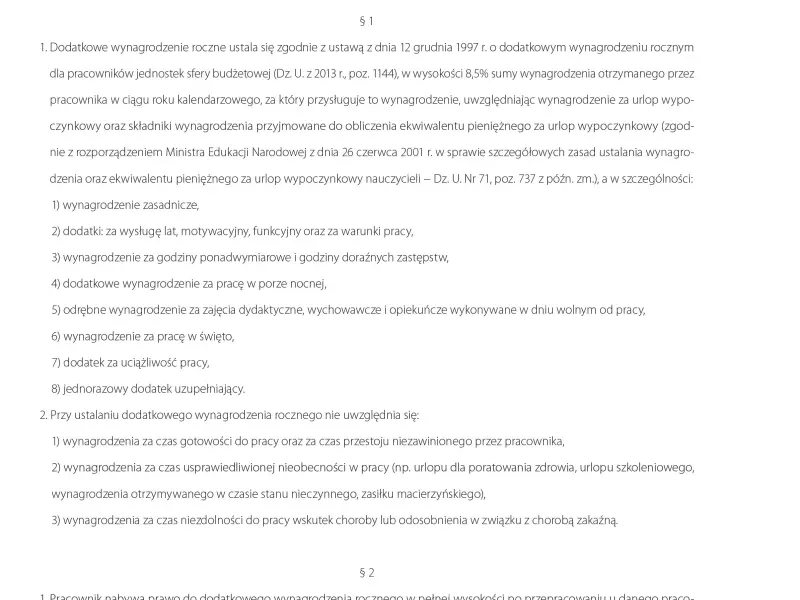

404 Dodatkowe wynagrodzenie roczne

Paragraf ten obejmuje wydatki ponoszone zgodnie z ustawą z dnia 12 grudnia 1997 r. o dodatkowym wynagrodzeniu rocznym dla pracowników jednostek sfery budżetowej (Dz. U. z 2013 r., poz. 1144).

411 Składki na ubezpieczenia społeczne

412 Składki na Fundusz Pracy

414 Wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

Paragraf ten obejmuje wpłaty, o których mowa w art. 21 ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2011 r. Nr 127, poz. 721 z późn. zm.).

417 Wynagrodzenia bezosobowe

Paragraf ten obejmuje wynagrodzenia z tytułu umów-zleceń lub umów o dzieło, z wyjątkiem honorariów zaliczanych do paragrafu 409, a w szczególności:

- wynagrodzenia wypłacane na podstawie umowy-zlecenia lub umowy o dzieło,

- wynagrodzenia wypłacane na podstawie odrębnych przepisów osobom, które wykonują określone czynności na polecenie właściwych organów, w szczególności biegłym w postępowaniuprzygotowawczym, sądowym i administracyjnym, wynagrodzenia za czynności arbitrów, wynagrodzenia tłumaczy przysięgłych, wynagrodzenia kuratorów zastępujących strony w postępowaniu,

- wynagrodzenia wypłacane osobom fizycznym za udział w komisjach, niezależnie od sposobu ich powoływania.

Klasyfikacja budżetowa w placówce musi być uwzględniana zarówno na etapie planowania, wykonania planu finansowego, jak i na etapie sprawozdawczości.

421 Zakup materiałów i wyposażenia

W paragrafie tym ujmuje się zakup materiałów i wyposażenia związany z utrzymaniem i funkcjonowaniem jednostek, w tym m.in.: leków i środków opatrunkowych na wyposażenie apteczek, prasy.

Nie zalicza się do tego paragrafu zakupów dóbr przekazywanych osobom fizycznym w ramach deputatów i innych świadczeń w naturze dokonywanych z wydatków osobowych oraz zakupu środków żywności.

422 Zakup środków żywności

Paragraf ten obejmuje pełne wydatki na zakup produktów żywnościowych, w szczególności dla osób korzystających z internatów i stołówek, dla dzieci w żłobkach, klubach dziecięcych, u dziennych opiekunów i w przedszkolach.

424 Zakup środków dydaktycznych i książek

Paragraf ten ma zastosowanie do zakupów środków dydaktycznych służących procesowi dydaktyczno-wychowawczemu realizowanemu w szkołach i placówkach oświatowych oraz książek i zbiorów bibliotecznych. W paragrafie tym ujmuje się również zakup podręczników w ramach otrzymanej dotacji.

426 Zakup energii

Paragraf ten obejmuje opłaty za dostawę energii elektrycznej, cieplnej i innej, gazu oraz wody.

427 Zakup usług remontowych

Paragraf ten obejmuje wydatki na zakup usług remontowych (z wyjątkiem wydatków na zakup usług świadczonych przez osoby fizyczne, objętych paragrafami: 401 do 403, 405, 406, 408 do 410, 417 i 434), w szczególności:

- usługi obce o charakterze przemysłowym, polegające głównie na przywracaniu wartości użytkowej wyrobów przemysłowych, między innymi usługi konserwacyjne i naprawcze wyrobów przemysłowych, np. maszyn, środków transportu, urządzeń, sprzętu,

- usługi budowlano-montażowe w zakresie remontów i konserwacji pomieszczeń i budynków, a także koszty zleconego opracowania dokumentacji oraz założeń projektowych.

428 Zakup usług zdrowotnych

W paragrafie tym ujmuje się również wydatki z zakresu medycyny pracy obejmujące badania wstępne, okresowe i profilaktyczne pracowników.

430 Zakup usług pozostałych

Paragraf ten obejmuje wydatki na zakup usług, a w szczególności:

- usługi drukarskie, introligatorskie, powielanie, kopiowanie,

- usługi transportowe związane z przewozemrzeczy, między innymi: opłaty za przewóz wszelkich towarów obcymi środkami transportu przy zakupach loco magazyn dostawcy, wraz z kosztami załadowania i wyładowania, jeśli nie zostały one wyodrębnione w rachunku za transport, np. transport opału z dostawą do piwnic,

- opłaty za usługi pocztowe i telegraficzne,

- usługi pralnicze,

- usługi kominiarskie, utrzymanie parków i zieleńców,

- usługi w zakresie przetwarzania danych,

- dopłaty do biletów dla uczniów dojeżdżających do szkół,

- usługi komunalne i mieszkaniowe, między innymi: opłaty za wynajem sal, wydatki związane z zakwaterowaniem uczestników kursów szkoleniowych, wydatki na utrzymanie cudzoziemców (np. hotele, wyżywienie, przejazdy), opłaty za usługi pogrzebowe, np. dotyczące osób zasłużonych, podopiecznych,

- usługi w zakresie oświaty i wychowania oraz szkolnictwa wyższego, między innymi: zwroty kosztów wyżywienia w internatach wychowanków domów Midziecka i innych zakładów opiekuńczo- -wychowawczych, wydatki dotyczące przejazdów, zakwaterowania i wyżywienia uczniów i dzieci na wycieczkach oraz imprezach urządzanych w ramach programów nauczania i wychowania, opłaty za studia organizowane przez szkoły wyższe w zakresie dokształcania kadr,

- usługi w zakresie kultury i sztuki, kultury fizycznej oraz turystyki i wypoczynku, między innymi: opłaty radiofoniczne i telewizyjne,

- usługi naukowo-badawcze,

- usługi reklamowe, usługi dotyczące ogłoszeń, obwieszczeń, rozprowadzania pism,

- usługi w zakresie badania technicznego pojazdów, wytwarzania tablic rejestracyjnych dla organów właściwych w sprawach rejestracji pojazdów,

- koszty i prowizje bankowe,

- usługi w zakresie utrzymania infrastruktury zapewniającej dostęp do portów i infrastruktury portowej,

- usługi w zakresie robót związanych z ochroną brzegu morskiego,

- usługi w zakresie ratownictwa morskiego.

436 Opłaty z tytułu zakupu usług telekomunikacyjnych

440 Opłaty za administrowanie i czynsze za budynki, lokale i pomieszczenia garażowe

441 Podróże służbowe krajowe

Paragraf ten obejmuje wydatki na podróże służbowe krajowe pracowników, w zakresie określonym rozporządzeniem Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz. U., poz. 167), ponoszone przez pracodawcę i pracownika.

Paragraf ten ma również zastosowanie do innych wydatków zaliczonych na podstawie odrębnych przepisów do wydatków na podróże służbowe krajowe, np. zwrot kosztów za używanie przez pracowników własnych pojazdów do celów służbowych w granicach administracyjnych miasta lub gminy, przejazdy miejscowe pracowników, wyrównanie wydatków ponoszonych przez pracowników w związku z wykonywaniem pracy poza stałym miejscem pracy lub poza stałym miejscem zamieszkania oraz przeniesieniem do pracy w innej miejscowości.

Zgodnie z klasyfikacją budżetową dotyczącą paragrafów wydatkowych mających powszechne zastosowanie w szkołach i przedszkolach, zalicza się do nich dotacje i subwencje, Świadczenia na rzecz osób fizycznych,, wydatki bieżące jednostek budżetowych i wydatki majątkowe.

442 Podróże służbowe zagraniczne

Paragraf ten obejmuje wydatki na podróże służbowe zagraniczne pracowników, w zakresie określonym rozporządzeniem Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej, ponoszone przez pracodawcę i pracownika.

443 Różne opłaty i składki

Paragraf ten obejmuje różnego rodzaju płatności oraz składki, między innymi:

- opłaty za ubezpieczenia samochodów i innych pojazdów (łącznie z kierowcą i pasażerami),

- opłaty za patenty krajowe,

- opłaty za patent europejski,

- opłaty za zgłaszane wynalazki,

- składki na rzecz stowarzyszeń krajowych, inne,

- kaucje i wkłady mieszkaniowe,

- koszty ubezpieczeń chorobowych praktykantów,

- różne ubezpieczenia rzeczowe.

444 Odpisy na zakładowy fundusz świadczeń socjalnych

W paragrafie tym ujmuje się wydatki ponoszone zgodnie z przepisami ustawyz dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 2015 r., poz. 111) oraz wydatki ponoszone zgodnie z art. 53 ustawy z dnia 26 stycznia 1982 r. Karta Nauczyciela (Dz. U. z 2014 r., poz. 191 z późn. zm.).

448 Podatek od nieruchomości

W paragrafie tym ujmuje się wydatki związane z podatkiem od nieruchomości. Mimo iż z ustawy o podatkach i opłatach lokalnych wynika, że szkoły/przedszkola są zwolnione z zapłaty przedmiotowego podatku, to w przypadku wynajmów oraz dzierżawy pomieszczeń placówki powstaje obowiązek wypełnienia deklaracji i zapłaty podatku.

470 Szkolenia pracowników niebędących członkami korpusu służby cywilnej

Niezależnie od rodzaju działalności szkoleniowej, paragraf ten uwzględnia również wydatki stanowiące wypłatę wynagrodzenia z tytułu umów o dzieło lub umów-zleceń, których przedmiotem są szkolenia pracowników. Do kosztów szkoleń należy zaliczyć wszystkie koszty związane ze szkoleniem, w tym również ponoszone koszty dojazdów, zakwaterowania i wyżywienia uczestników.

605 Wydatki inwestycyjne jednostek budżetowych

606 Wydatki na zakupy inwestycyjne jednostek budżetowych

Podstawa prawna

- Rozporządzenie Ministra Finansówz dnia 24 czerwca 2015 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. z dnia 1 lipca 2015 r.).

- Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r., poz. 885 z późn. zm.) − art. 39 ust. 4 pkt 1 i ust. 5.